HÆ°áŧng dášŦn chi tiášŋt quyášŋt toÃĄn thuášŋ TNCN nÄm 2024 máŧi nhášĨt táŧŦ A Äášŋn Z cho kášŋ toÃĄn

Náŧi dung bài viášŋt

CÃĄ nhÃĒn cÃģ phÃĄt sinh thu nhášp táŧŦ tiáŧn lÆ°ÆĄng và tiáŧn cÃīng táŧŦ nhiáŧu nguáŧn khÃĄc nhau thuáŧc thu nhášp phášĢi cháŧu thuášŋ, thÃŽ bášŊt buáŧc phášĢi quyášŋt toÃĄn thuášŋ thu nhášp cÃĄ nhÃĒn (TNCN). Bᚥn cÃģ tháŧ áŧ§y quyáŧn quyášŋt toÃĄn cho nÆĄi trášĢ thu nhášp hoáš·c táŧą là m quyášŋt toÃĄn thuášŋ TNCN online qua háŧ tháŧng thuášŋ Äiáŧn táŧ cáŧ§a Táŧng cáŧĨc Thuášŋ theo hÆ°áŧng dášŦn cáŧ§a IRTECH dÆ°áŧi ÄÃĒy.

1. Quyášŋt toÃĄn thuášŋ thu nhášp cÃĄ nhÃĒn là gÃŽ?

Quyášŋt toÃĄn thuášŋ thu nhášp cÃĄ nhÃĒn là viáŧc cÃĄ nhÃĒn cÃģ thu nhášp cháŧu thuášŋ táŧŦ tiáŧn lÆ°ÆĄng và tiáŧn cÃīng táŧą quyášŋt toÃĄn hoáš·c áŧ§y quyáŧn quyášŋt toÃĄn cho nÆĄi trášĢ thu nhášp tiášŋn hà nh kÊ khai sáŧ thuášŋ TNCN trong máŧt nÄm tÃnh thuášŋ váŧi cÆĄ quan Thuášŋ váŧ cÃĄc vášĨn Äáŧ bao gáŧm: sáŧ thuášŋ cᚧn phášĢi náŧp thÊm, hoà n trášĢ sáŧ thuášŋ ÄÃĢ náŧp tháŧŦa và bÃđ tráŧŦ thuášŋ và o káŧģ tiášŋp theo.

Trong trÆ°áŧng háŧĢp cÃĄ nhÃĒn khÃīng tháŧąc hiáŧn quyášŋt toÃĄn thuášŋ TNCN cÃģ tháŧ gáš·p cÃĄc rášŊc ráŧi sau:

1) Xáŧ phᚥt vi phᚥm hà nh chÃnh Äáŧi váŧi cÃĄ nhÃĒn phášĢi náŧp thÊm thuášŋ nhÆ°ng khÃīng tháŧąc hiáŧn kÊ khai ÄÚng tháŧi hᚥn mà báŧ cÆĄ quan Thuášŋ phÃĄt hiáŧn.

2) TrÆ°áŧng háŧĢp cÃĄ nhÃĒn náŧp tháŧŦa tiáŧn thuášŋ mà khÃīng tháŧąc hiáŧn kÊ khai quyášŋt toÃĄn ÄÚng tháŧi hᚥn sáš― khÃīng ÄÆ°áŧĢc hoà n trášĢ lᚥi sáŧ thuášŋ ÄÃĢ náŧp tháŧŦa và khÃīng ÄÆ°áŧĢc bÃđ tráŧŦ thuášŋ và o káŧģ tiášŋp theo.

2. Tháŧi hᚥn quyášŋt toÃĄn thuášŋ thu nhášp cÃĄ nhÃĒn nÄm 2024 là khi nà o?

Äáŧi váŧi cÃĄ nhÃĒn cÃģ thu nhášp táŧŦ tiáŧn lÆ°ÆĄng, tiáŧn cÃīng áŧ§y quyáŧn quyášŋt toÃĄn thuášŋ cho táŧ cháŧĐc, cÃĄ nhÃĒn trášĢ thu nhášp thÃŽ tháŧi hᚥn khai háŧ sÆĄ quyášŋt toÃĄn thuášŋ chášm nhášĨt là ngà y 31/3/2024.

Tuy nhiÊn, ngà y 31/3/2024 rÆĄi và o ngà y Cháŧ§ nhášt, do ÄÃģ, tháŧi hᚥn khai háŧ sÆĄ quyášŋt toÃĄn thuášŋ váŧi cÃĄ nhÃĒn cÃģ thu nhášp táŧŦ tiáŧn lÆ°ÆĄng, tiáŧn cÃīng áŧ§y quyáŧn quyášŋt toÃĄn thuášŋ cho táŧ cháŧĐc, cÃĄ nhÃĒn trášĢ thu nhášp cáŧ§a nÄm 2023 là chášm nhášĨt và o ngà y 01/4/2024.

Äáŧi váŧi cÃĄ nhÃĒn cÃģ thu nhášp táŧŦ tiáŧn lÆ°ÆĄng, tiáŧn cÃīng tráŧąc tiášŋp quyášŋt toÃĄn thuášŋ thu nhášp cÃĄ nhÃĒn váŧi cÆĄ quan thuášŋ thÃŽ tháŧi hᚥn khai háŧ sÆĄ quyášŋt toÃĄn thuášŋ chášm nhášĨt là ngà y 30/4/2024.

Tuy nhiÊn, ngà y 30/4/2024 là Ngà y GiášĢi phÃģng miáŧn Nam 30/4 do ÄÃģ, tháŧi hᚥn khai háŧ sÆĄ quyášŋt toÃĄn thuášŋ váŧi cÃĄ nhÃĒn cÃģ thu nhášp táŧŦ tiáŧn lÆ°ÆĄng, tiáŧn cÃīng tráŧąc tiášŋp quyášŋt toÃĄn thuášŋ thu nhášp cÃĄ nhÃĒn váŧi cÆĄ quan thuášŋ cáŧ§a nÄm 2023 là chášm nhášĨt và o ngà y 02/5/2024.

LÆ°u Ã―: Äáŧi váŧi cÃĄc háŧ sÆĄ thuášŋ Äiáŧn táŧ thÃŽ dÃđ tháŧi hᚥn náŧp háŧ sÆĄ thuášŋ rÆĄi và o ngà y ngháŧ theo Äiáŧu 86 ThÃīng tÆ° 80/2021/TT-BTC thÃŽ tháŧąc hiáŧn theo ÄÚng quy Äáŧnh váŧ tháŧi hᚥn náŧp háŧ sÆĄ khai thuášŋ tᚥi Äiáŧu 44 Luášt QuášĢn lÃ― thuášŋ 2019 (TráŧŦ trÆ°áŧng háŧĢp cÃģ quy Äáŧnh cáŧĨ tháŧ cáŧ§a cÆĄ quan thuášŋ)

Xem thÊm: CÃīng viáŧc kášŋ toÃĄn, nhÃĒn sáŧą cᚧn là m trong thÃĄng 3/2024

3. HÆ°áŧng dášŦn chi tiášŋt cÃĄc bÆ°áŧc táŧą quyášŋt toÃĄn thuášŋ TNCN online máŧi nhášĨt 2024

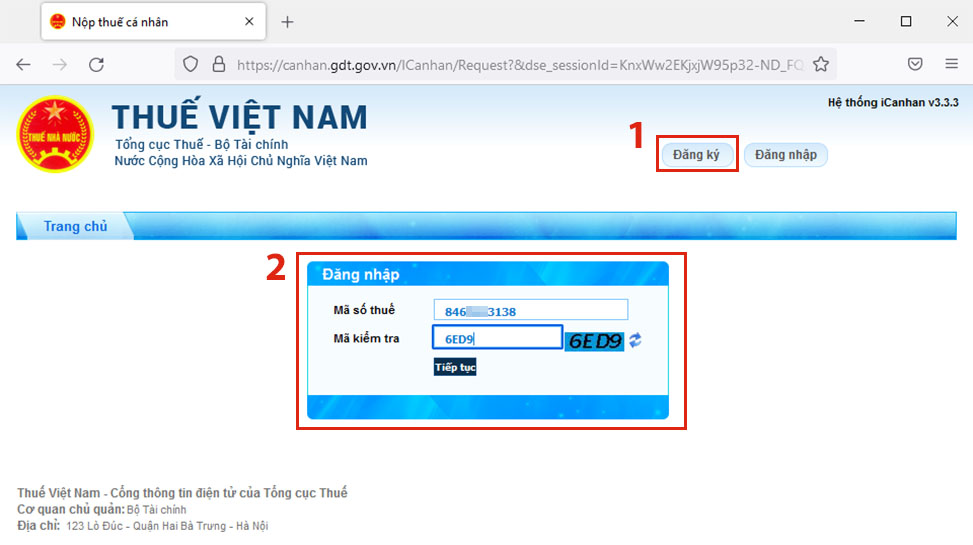

BÆ°áŧc 1: Truy cášp Website Thuášŋ Viáŧt Nam cáŧ§a Táŧng cáŧĨc Thuášŋ tᚥi Äáŧa cháŧ: https://canhan.gdt.gov.vn/

TrÆ°áŧng háŧĢp cÃĄ nhÃĒn chÆ°a cÃģ tà i khoášĢn ÄÄng nhášp thÃŽ cᚧn phášĢi ÄÄng kÃ― tà i khoášĢn (1) Äáŧ ÄÄng nhášp và o háŧ tháŧng.

TrÆ°áŧng háŧĢp bᚥn ÄÃĢ cÃģ tà i khoášĢn ÄÄng nhášp bᚥn cháŧn máŧĨc [ÄÄng nhášp] và Äiáŧn cÃĄc trÆ°áŧng thÃīng tin phÃđ háŧĢp tᚥi bášĢng (2) gáŧm [MÃĢ sáŧ thuášŋ] và [MÃĢ kiáŧm tra]. Sau ÄÃģ bᚥn nhášĨn cháŧn “tiášŋp táŧĨc”.

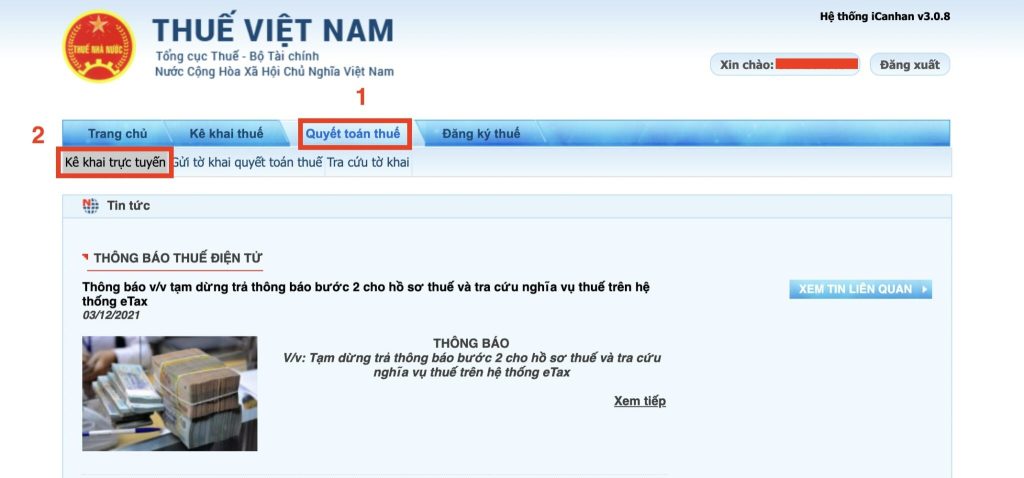

BÆ°áŧc 2: Sau khi ÄÄng nhášp thà nh cÃīng, ngÆ°áŧi náŧp thuášŋ cháŧn âQuyášŋt toÃĄn thuášŋâ, sau ÄÃģ cháŧn âKÊ khai tráŧąc tuyášŋnâ

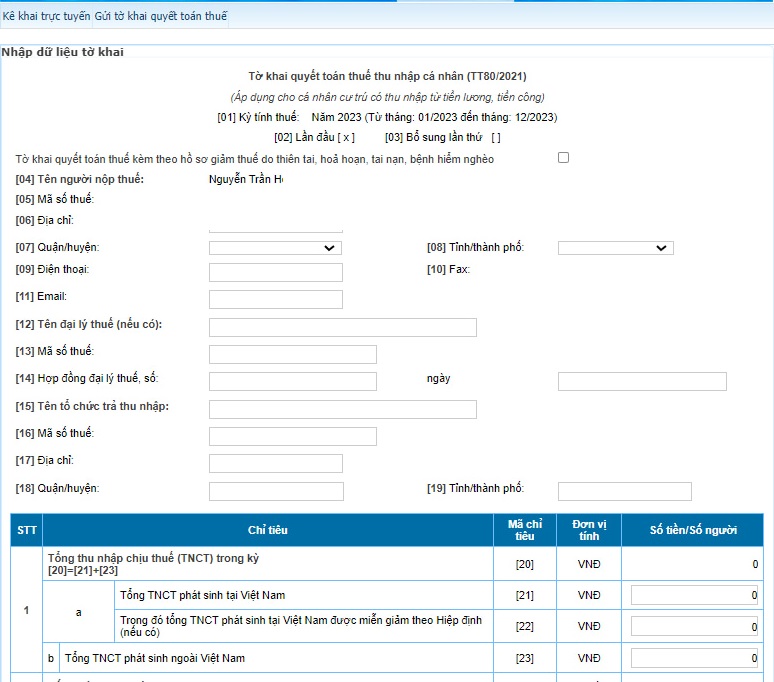

TÊn ngÆ°áŧi náŧp thuášŋ: Äiáŧn háŧ tÊn cáŧ§a ngÆ°áŧi táŧą quyášŋt toÃĄn

Äáŧa cháŧ liÊn háŧ: Nhášp Äáŧa cháŧ thÆ°áŧng trÚ hoáš·c tᚥm trÚ

Äiáŧn thoᚥi liÊn lᚥc: Äiáŧn sáŧ Äiáŧn thoᚥi cáŧ§a ngÆ°áŧi táŧą quyášŋt toÃĄn

Äáŧa cháŧ email: Äiáŧn email cáŧ§a cÃĄ nhÃĒn táŧą quyášŋt toÃĄn

Cháŧn táŧ khai: 02/QTT-TNCN-Táŧ khai quyášŋt toÃĄn thuášŋ TNCN(TT92/2015)

Cháŧn cÆĄ quan quyášŋt toÃĄn thuášŋ: TÃđy theo trÆ°áŧng háŧĢp cáŧ§a ngÆ°áŧi náŧp thuášŋ mà tÃch cháŧn phÃđ háŧĢp.

Và dáŧĨ áŧ hÃŽnh nÊu trÊn minh háŧa cho trÆ°áŧng háŧĢp cÃģ thu nhášp tᚥi 2 nÆĄi (ÄÃĢ thay Äáŧi nÆĄi là m viáŧc) và ÄÃĢ khášĨu tráŧŦ thuášŋ tᚥi nguáŧn. Khi nhášp mÃĢ sáŧ thuášŋ cáŧ§a ÄÆĄn váŧ tháŧąc hiáŧn khášĨu tráŧŦ thuášŋ tᚥi tháŧi Äiáŧm Äang tháŧąc hiáŧn quyášŋt toÃĄn thuášŋ thÃŽ háŧ tháŧng táŧą Äáŧng nhášn diáŧn cÆĄ quan quyášŋt toÃĄn thuášŋ.

Loᚥi táŧ khai: Táŧ khai chÃnh tháŧĐc. NÄm quyášŋt toÃĄn: 2023

BÆ°áŧc 4: Cháŧn âTiášŋp táŧĨcâ Äáŧ Khai táŧ khai quyášŋt toÃĄn thuášŋ

CáŧĨ tháŧ, cÃĄc máŧĨc trong phᚧn Táŧ khai thuášŋ nhÆ° sau:

[01] Äášŋn [06] Háŧ tháŧng táŧą Äáŧng nhášp

[07] Äášŋn [08] Cháŧn táŧnh, thà nh pháŧ áŧ máŧĨc 08 trÆ°áŧc, sau ÄÃģ cháŧn quášn huyáŧn áŧ máŧĨc 07 (Äáŧa cháŧ thÆ°áŧng trÚ)

[09] Äiáŧn sáŧ Äiáŧn thoᚥi cáŧ§a NNT: (BášŊt buáŧc Äiáŧn)

[10] Fax: KhÃīng bášŊt buáŧc

[11] Email: Ghi rÃĩ rà ng, Äᚧy Äáŧ§ Äáŧa cháŧ email cáŧ§a cÃĄ nhÃĒn.

[12] TÊn Äᚥi lÃ― thuášŋ (nášŋu cÃģ): TrÆ°áŧng háŧĢp cÃĄ nhÃĒn uáŧ· quyáŧn khai thuášŋ cho Äᚥi lÃ― thuášŋ thÃŽ phášĢi ghi rÃĩ rà ng, Äᚧy Äáŧ§ tÊn cáŧ§a Äᚥi lÃ― thuášŋ theo Quyášŋt Äáŧnh thà nh lášp hoáš·c GiášĨy cháŧĐng nhášn ÄÄng kÃ― kinh doanh hoáš·c GiášĨy cháŧĐng nhášn ÄÄng kÃ― thuášŋ.

[13] MÃĢ sáŧ thuášŋ: Ghi Äᚧy Äáŧ§ mÃĢ sáŧ thuášŋ cáŧ§a Äᚥi lÃ― thuášŋ (nášŋu cÃģ khai cháŧ tiÊu [12]).

[14] HáŧĢp Äáŧng Äᚥi lÃ― thuášŋ: Ghi rÃĩ rà ng, Äᚧy Äáŧ§ sáŧ, ngà y cáŧ§a HáŧĢp Äáŧng Äᚥi lÃ― thuášŋ giáŧŊa cÃĄ nhÃĒn váŧi Äᚥi lÃ― thuášŋ (háŧĢp Äáŧng Äang tháŧąc hiáŧn) (nášŋu cÃģ khai cháŧ tiÊu [12]).

[15] TÊn táŧ cháŧĐc trášĢ thu nhášp: TrÆ°áŧng háŧĢp theo quy Äáŧnh hiáŧn hà nh nÆĄi náŧp háŧ sÆĄ quyášŋt toÃĄn là cÆĄ quan thuášŋ quášĢn lÃ― táŧ cháŧĐc trášĢ thu nhášp thÃŽ ghi rÃĩ rà ng, Äᚧy Äáŧ§ tÊn táŧ cháŧĐc trášĢ thu nhášp (theo Quyášŋt Äáŧnh thà nh lášp hoáš·c GiášĨy cháŧĐng nhášn ÄÄng kÃ― kinh doanh hoáš·c GiášĨy cháŧĐng nhášn ÄÄng kÃ― thuášŋ). TrÆ°áŧng háŧĢp theo quy Äáŧnh hiáŧn hà nh nÆĄi náŧp háŧ sÆĄ quyášŋt toÃĄn là nÆĄi cÆ° trÚ thÃŽ cÃĄ nhÃĒn khÃīng Äiáŧn và o cháŧ tiÊu nà y.

[16] MÃĢ sáŧ thuášŋ: Ghi rÃĩ rà ng, Äᚧy Äáŧ§ mÃĢ sáŧ thuášŋ cáŧ§a táŧ cháŧĐc trášĢ thu nhášp nÆĄi cÃĄ nhÃĒn nhášn thu nhášp cháŧu thuášŋ (nášŋu cÃģ khai cháŧ tiÊu [15]).

[17] Äáŧa cháŧ: Ghi rÃĩ rà ng, Äᚧy Äáŧ§ Äáŧa cháŧ táŧ cháŧĐc trášĢ thu nhášp nÆĄi cÃĄ nhÃĒn nhášn thu nhášp cháŧu thuášŋ (nášŋu cÃģ khai cháŧ tiÊu [15]).

[18] Quášn/huyáŧn: Ghi rÃĩ rà ng, Äᚧy Äáŧ§ tÊn quášn/huyáŧn cáŧ§a táŧ cháŧĐc trášĢ thu nhášp nÆĄi cÃĄ nhÃĒn nhášn thu nhášp cháŧu thuášŋ (nášŋu cÃģ khai cháŧ tiÊu [15]).

[19] Táŧnh/thà nh pháŧ: Ghi rÃĩ rà ng, Äᚧy Äáŧ§ tÊn táŧnh/thà nh pháŧ cáŧ§a táŧ cháŧĐc trášĢ thu nhášp nÆĄi cÃĄ nhÃĒn nhášn thu nhášp cháŧu thuášŋ (nášŋu cÃģ khai cháŧ tiÊu [15]).

Phᚧn kÊ khai cÃĄc cháŧ tiÊu cáŧ§a bášĢng:

[20] Táŧng thu nhášp cháŧu thuášŋ (TNCT) phÃĄt sinh trong káŧģ: Cháŧ tiÊu [20]=[21]+[23]

[21] Táŧng TNCT phÃĄt sinh tᚥi Viáŧt Nam: Là táŧng cÃĄc khoášĢn thu nhášp cháŧu thuášŋ táŧŦ tiáŧn lÆ°ÆĄng, tiáŧn cÃīng và cÃĄc khoášĢn thu nhášp cháŧu thuášŋ khÃĄc cÃģ tÃnh chášĨt tiáŧn lÆ°ÆĄng tiáŧn cÃīng phÃĄt sinh tᚥi Viáŧt Nam, bao gáŧm cášĢ thu nhášp cháŧu thuášŋ ÄÆ°áŧĢc miáŧ n theo Hiáŧp Äáŧnh trÃĄnh ÄÃĄnh thuášŋ hai lᚧn (nášŋu cÃģ).

[22] Trong ÄÃģ táŧng TNCT tᚥi Viáŧt Nam ÄÆ°áŧĢc miáŧ n giášĢm theo Hiáŧp Äáŧnh: Là táŧng cÃĄc khoášĢn thu nhášp cháŧu thuášŋ táŧŦ tiáŧn lÆ°ÆĄng, tiáŧn cÃīng và cÃĄc khoášĢn thu nhášp cháŧu thuášŋ khÃĄc cÃģ tÃnh chášĨt tiáŧn lÆ°ÆĄng tiáŧn cÃīng mà cÃĄ nhÃĒn nhášn ÄÆ°áŧĢc thuáŧc diáŧn miáŧ n thuášŋ theo Hiáŧp Äáŧnh trÃĄnh ÄÃĄnh thuášŋ hai lᚧn (nášŋu cÃģ).

[23] Táŧng TNCT phÃĄt sinh ngoà i Viáŧt Nam: Là táŧng cÃĄc khoášĢn thu nhášp cháŧu thuášŋ táŧŦ tiáŧn lÆ°ÆĄng, tiáŧn cÃīng và cÃĄc khoášĢn thu nhášp cháŧu thuášŋ khÃĄc cÃģ tÃnh chášĨt tiáŧn lÆ°ÆĄng tiáŧn cÃīng phÃĄt sinh ngoà i Viáŧt Nam.

[24] Sáŧ ngÆ°áŧi pháŧĨ thuáŧc: LÃ sáŧ lÆ°áŧĢng ngÆ°áŧi pháŧĨ thuáŧc ÄÃĢ ÄÄng kÃ― cáŧ§a cÃĄ nhÃĒn cÃģ tháŧi gian ÄÆ°áŧĢc tÃnh giášĢm tráŧŦ gia cášĢnh trong nÄm tÃnh thuášŋ.

[25] CÃĄc khoášĢn giášĢm tráŧŦ: Cháŧ tiÊu [25] = [26] + [27] + [28] + [29] + [30]

[26] Cho bášĢn thÃĒn cÃĄ nhÃĒn: LÃ khoášĢn giášĢm tráŧŦ cho bášĢn thÃĒn theo quy Äáŧnh cáŧ§a káŧģ tÃnh thuášŋ.

[27] Cho nháŧŊng ngÆ°áŧi pháŧĨ thuáŧc ÄÆ°áŧĢc giášĢm tráŧŦ: LÃ khoášĢn giášĢm tráŧŦ cho ngÆ°áŧi pháŧĨ thuáŧc theo quy Äáŧnh cáŧ§a káŧģ tÃnh thuášŋ.

[28] TáŧŦ thiáŧn, nhÃĒn Äᚥo, khuyášŋn háŧc: Là cÃĄc khoášĢn ÄÃģng gÃģp táŧŦ thiáŧn, nhÃĒn Äᚥo, khuyášŋn háŧc cáŧ§a káŧģ tÃnh thuášŋ.

[29] CÃĄc khoášĢn ÄÃģng bášĢo hiáŧm ÄÆ°áŧĢc tráŧŦ: Là cÃĄc khoášĢn bášĢo hiáŧm xÃĢ háŧi, bášĢo hiáŧm y tášŋ, bášĢo hiáŧm thášĨt nghiáŧp, bášĢo hiáŧm trÃĄch nhiáŧm ngháŧ nghiáŧp Äáŧi váŧi máŧt sáŧ ngà nh ngháŧ phášĢi tham gia bášĢo hiáŧm bášŊt buáŧc cáŧ§a káŧģ tÃnh thuášŋ.

[30] KhoášĢn ÄÃģng quáŧđ hÆ°u trà táŧą nguyáŧn ÄÆ°áŧĢc tráŧŦ: Là táŧng cÃĄc khoášĢn ÄÃģng và o Quáŧđ hÆ°u trà táŧą nguyáŧn theo tháŧąc tášŋ phÃĄt sinh táŧi Äa khÃīng vÆ°áŧĢt quÃĄ mÆ°áŧi hai (12) triáŧu Äáŧng/nÄm cáŧ§a káŧģ tÃnh thuášŋ.

[31] Táŧng thu nhášp tÃnh thuášŋ: Cháŧ tiÊu [31] = [20] – [22] – [25]

[32] Táŧng sáŧ thuášŋ thu nhášp cÃĄ nhÃĒn (TNCN) phÃĄt sinh trong káŧģ: [32] = [31] x Thuášŋ suášĨt theo biáŧu thuášŋ lÅĐy tiášŋn táŧŦng phᚧn.

[33] Táŧng sáŧ thuášŋ ÄÃĢ náŧp trong káŧģ: [33] = [34] + [35] + [36] – [37] – [38]

[34] Sáŧ thuášŋ ÄÃĢ khášĨu tráŧŦ tᚥi táŧ cháŧĐc trášĢ thu nhášp: Là táŧng sáŧ thuášŋ mà táŧ cháŧĐc, cÃĄ nhÃĒn trášĢ thu nhášp ÄÃĢ khášĨu tráŧŦ táŧŦ tiáŧn lÆ°ÆĄng, tiáŧn cÃīng cáŧ§a cÃĄ nhÃĒn, cÄn cáŧĐ và o cháŧĐng táŧŦ khášĨu tráŧŦ thuášŋ cáŧ§a táŧ cháŧĐc, cÃĄ nhÃĒn trášĢ thu nhášp cášĨp.

[35] Sáŧ thuášŋ ÄÃĢ náŧp trong nÄm khÃīng qua táŧ cháŧĐc trášĢ thu nhášp: Là sáŧ thuášŋ cÃĄ nhÃĒn tráŧąc tiášŋp kÊ khai váŧi cÆĄ quan thuášŋ và ÄÃĢ náŧp tᚥi Viáŧt Nam, cÄn cáŧĐ và o giášĨy náŧp tiáŧn và o ngÃĒn sÃĄch nhà nÆ°áŧc cáŧ§a cÃĄ nhÃĒn.

[36] Sáŧ thuášŋ ÄÃĢ náŧp áŧ nÆ°áŧc ngoà i ÄÆ°áŧĢc tráŧŦ (nášŋu cÃģ): Là sáŧ thuášŋ ÄÃĢ náŧp áŧ nÆ°áŧc ngoà i ÄÆ°áŧĢc xÃĄc Äáŧnh táŧi Äa bášąng sáŧ thuášŋ phášĢi náŧp tÆ°ÆĄng áŧĐng váŧi táŧ· láŧ thu nhášp nhášn ÄÆ°áŧĢc táŧŦ nÆ°áŧc ngoà i so váŧi táŧng thu nhášp nhÆ°ng khÃīng vÆ°áŧĢt quÃĄ sáŧ thuášŋ là [32] x {[23]/([20] â[22])}x 100%.

[37] Sáŧ thuášŋ ÄÃĢ khášĨu tráŧŦ, ÄÃĢ náŧp áŧ nÆ°áŧc ngoà i trÃđng do quyášŋt toÃĄn vášŊt nÄm: Là sáŧ thuášŋ ÄÃĢ náŧp áŧ nÆ°áŧc ngoà i trÃđng do quyášŋt toÃĄn vášŊt nÄm. Sáŧ thuášŋ ÄÃĢ náŧp áŧ nÆ°áŧc ngoà i trÃđng do quyášŋt toÃĄn vášŊt nÄm do cÃĄ nhÃĒn táŧą xÃĄc Äáŧnh nášŋu ÄÃĢ kÊ khai và náŧp tᚥi nÆ°áŧc ngoà i và o nÄm tÃnh thuášŋ tháŧĐ nhášĨt.

TrÆ°áŧng háŧĢp khÃīng xÃĄc Äáŧnh cÃģ sáŧ thuášŋ ÄÃĢ náŧp áŧ nÆ°áŧc ngoà i trÃđng do quyášŋt toÃĄn vášŊt nÄm thÃŽ khÃīng phášĢi kÊ khai và o cháŧ tiÊu nà y.

[38] Sáŧ thuášŋ ÄÃĢ náŧp trong nÄm khÃīng qua táŧ cháŧĐc trášĢ thu nhášp trÃđng do quyášŋt toÃĄn vášŊt nÄm:

CÃĄ nhÃĒn táŧą xÃĄc Äáŧnh sáŧ thuášŋ ÄÃĢ náŧp trong nÄm khÃīng qua táŧ cháŧĐc trášĢ thu nhášp trÃđng do quyášŋt toÃĄn vášŊt nÄm nášŋu ÄÃĢ kÊ khai và o nÄm tÃnh thuášŋ tháŧĐ nhášĨt. TrÆ°áŧng háŧĢp cÃĄ nhÃĒn xÃĄc Äáŧnh khÃīng cÃģ sáŧ thuášŋ ÄÃĢ náŧp trong nÄm khÃīng qua táŧ cháŧĐc trášĢ thu nhášp trÃđng do quyášŋt toÃĄn vášŊt nÄm thÃŽ khÃīng phášĢi khai cháŧ tiÊu nà y.

[39] Táŧng sáŧ thuášŋ TNCN ÄÆ°áŧĢc giášĢm trong káŧģ: [39]=[40]+[41]

[40] Sáŧ thuášŋ phášĢi náŧp trÃđng do quyášŋt toÃĄn vášŊt nÄm: CÃĄ nhÃĒn xÃĄc Äáŧnh sáŧ thuášŋ trÃđng do quyášŋt toÃĄn vášŊt nÄm tᚥi táŧ cháŧĐc khášĨu tráŧŦ và o cháŧ tiÊu nà y.

[41] Táŧng sáŧ thuášŋ TNCN ÄÆ°áŧĢc giášĢm khÃĄc: CÃĄ nhÃĒn khai sáŧ thuášŋ ÄÆ°áŧĢc giášĢm theo quy Äáŧnh cáŧ§a phÃĄp luášt khÃīng bao gáŧm trÆ°áŧng háŧĢp ÄÆ°áŧĢc giášĢm do thiÊn tai, háŧa hoᚥn, tai nᚥn, báŧnh hiáŧm nghÃĻo ášĢnh hÆ°áŧng Äášŋn khášĢ nÄng náŧp thuášŋ.

[42] Táŧng sáŧ thuášŋ cÃēn phášĢi náŧp trong káŧģ [42]=([32]-[33]-[39])>0: [42]=[32]-[33]-[39] trong trÆ°áŧng háŧĢp [42]=([32]-[33]-[39])>0

[43] Sáŧ thuášŋ ÄÆ°áŧĢc miáŧ n do cÃĄ nhÃĒn cÃģ sáŧ tiáŧn thuášŋ phášĢi náŧp sau quyášŋt toÃĄn táŧŦ 50.000 Äáŧng tráŧ xuáŧng: CÃĄ nhÃĒn cháŧ ghi sáŧ thuášŋ ÄÆ°áŧĢc miáŧ n sau quyášŋt toÃĄn bášąng cháŧ tiÊu [42] trong trÆ°áŧng háŧĢp 0<[42]<=50.000 Äáŧng.

[44] Táŧng sáŧ thuášŋ náŧp tháŧŦa trong káŧģ: [44]=([32]-[33]-[39])<0, cÃĄ nhÃĒn cÃģ sáŧ thuášŋ náŧp tháŧŦa ÄÆ°áŧĢc ghi và o cháŧ tiÊu nà y theo sáŧ dÆ°ÆĄng.

[45] Táŧng sáŧ thuášŋ Äáŧ ngháŧ hoà n trášĢ: [45]=[46]+[47]

[46] Sáŧ thuášŋ hoà n trášĢ cho ngÆ°áŧi náŧp thuášŋ: CÃĄ nhÃĒn cÃģ sáŧ thuášŋ náŧp tháŧŦa và Äáŧ ngháŧ hoà n thÃŽ ghi và o cháŧ tiÊu nà y.

[47] Sáŧ thuášŋ bÃđ tráŧŦ cho khoášĢn phášĢi náŧp ngÃĒn sÃĄch nhà nÆ°áŧc khÃĄc: CÃĄ nhÃĒn cÃģ sáŧ thuášŋ náŧp tháŧŦa và Äáŧ ngháŧ bÃđ tráŧŦ cho cÃĄc khoášĢn phášĢi náŧp NgÃĒn sÃĄch nhà nÆ°áŧc khÃĄc (bao gáŧm khoášĢn náŧĢ ngÃĒn sÃĄch, khoášĢn phÃĄt sinh phášĢi náŧp cáŧ§a cÃĄc loᚥi thuášŋ khÃĄc nhÆ° giÃĄ tráŧ gia tÄng, mÃīn bà i, tiÊu tháŧĨ Äáš·c biáŧt..) thÃŽ ghi và o cháŧ tiÊu nà y (khÃīng vÆ°áŧĢt quÃĄ cháŧ tiÊu [45]).

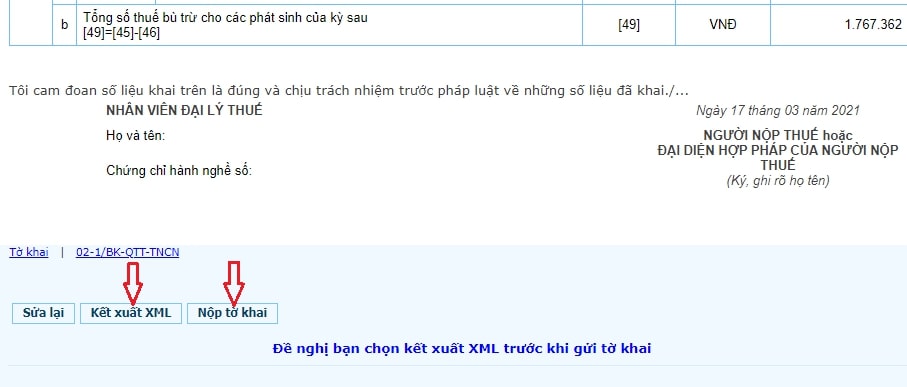

[48] Táŧng sáŧ thuášŋ bÃđ tráŧŦ cho cÃĄc phÃĄt sinh cáŧ§a káŧģ sau: Cháŧ tiÊu [48]=[44]-[45]

BÆ°áŧc 5: Cháŧn âHoà n thà nh kÊ khaiâ

BÆ°áŧc 6: Náŧp háŧ sÆĄ

Cháŧn âKášŋt xuášĨt XMLâ nhÆ° ášĢnh dÆ°áŧi ÄÃĒy:

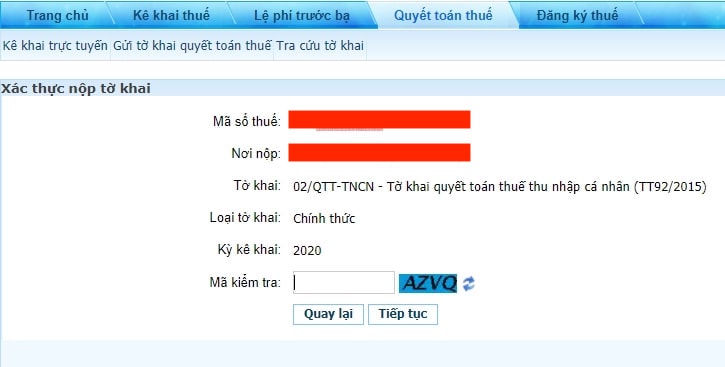

BÆ°áŧc 7: Cháŧn âNáŧp táŧ khaiâ, nhášp mÃĢ kiáŧm tra Äáŧ xÃĄc tháŧąc náŧp táŧ khai và cháŧn âTiášŋp táŧĨcâ

Sau ÄÃģ, háŧ tháŧng sáš― thÃīng bÃĄo náŧp táŧ khai thà nh cÃīng.

BÆ°áŧc 8: In táŧ khai

Sau khi cháŧn âKášŋt xuášĨt XMLâ, háŧ tháŧng sáš― gáŧi váŧ file bᚥn khai bÃĄo theo Äáŧnh dᚥng XML. NgÆ°áŧi náŧp phášĢi tháŧąc hiáŧn âIn táŧ khaiâ Äáŧ náŧp cho cÆĄ quan thuášŋ Äáŧ là m háŧ sÆĄ khášĨu tráŧŦ.

Máŧ file âKášŋt xuášĨt XMLâ sau ÄÃģ cháŧn in 02 bášĢn, tiášŋp theo kÃ― tÊn ngÆ°áŧi náŧp thuášŋ.

LÆ°u Ã―: NgÆ°áŧi náŧp tášĢi váŧ áŧĐng dáŧĨng iTax Viewer (là phᚧn máŧm Äáŧc táŧ khai thuášŋ Äiáŧn táŧ Äáŧnh dᚥng XML do Táŧng cáŧĨc Thuášŋ phÃĄt hà nh) cà i Äáš·t trÊn mÃĄy Äáŧ máŧ file.

BÆ°áŧc 9: Náŧp cháŧĐng táŧŦ khášĨu tráŧŦ thuášŋ TNCN và táŧ khai quyášŋt toÃĄn thuášŋ TNCN tᚥi báŧ phášn 1 cáŧa

NgÆ°áŧi náŧp thuášŋ mang CMND/CCCD, cháŧĐng táŧŦ khášĨu tráŧŦ thuášŋ, táŧ khai thuášŋ váŧŦa in (cÃģ cháŧŊ kÃ―) Äášŋn náŧp tᚥi Báŧ phášn máŧt cáŧ§a cáŧ§a CÆĄ quan Thuášŋ ÄÃĢ náŧp táŧ khai online Äáŧ hoà n tášĨt tháŧ§ táŧĨc.

CÃīng ty cÃīng ngháŧ IRTECH hy váŧng bᚥn sáš― hoà n thà nh quyášŋt toÃĄn thuášŋ thu nhášp cÃĄ nhÃĒn máŧt cÃĄch nhanh chÃģng ÄÚng hᚥn và hiáŧu quášĢ. Nášŋu doanh nghiáŧp cáŧ§a anh/cháŧ cᚧn tÆ° vášĨn cÃĄc giášĢi phÃĄp thÃīng minh táŧą Äáŧng hÃĢy liÊn háŧ ngay cho chÚng tÃīi Äáŧ ÄÆ°áŧĢc tÆ° vášĨn và háŧ tráŧĢ nhanh chÃģng nhášĨt.

Máŧi thÃīng tin liÊn háŧ và háŧ tráŧĢ vui lÃēng liÊn lᚥc:

CÃīng ty Cáŧ Phᚧn CÃīng Ngháŧ IRTECH

âïļTel: 0236 3885 968 â 0906 446 977 (Mr.HÃđng)

ðģ Website: https://irtech.com.vn

ð§ Email: [email protected]

- 3198 lÆ°áŧĢt xem

TráŧĢ lÃ― ášĢo toà n nÄng cho doanh nghiáŧp phÃĒn pháŧi bÃĄn lášŧ

Náŧn kinh tášŋ trÆ°áŧĢt dà i , hà ng loᚥt doanh nghiáŧp phÃĒn pháŧi bÃĄn lášŧ phášĢi vášt láŧn Äáŧ Äáŧi phÃģ váŧi nháŧŊng táŧn thášĨt, nhÆ°ng cÅĐng cÃģ cÃĄc doanh nghiáŧp Viáŧt káŧp tháŧi xoay chuyáŧn, áŧĐng dáŧĨng cÃīng ngháŧ RPA và o mÃī hÃŽnh kinh doanh, thÃch áŧĐng váŧi xu hÆ°áŧng tháŧ trÆ°áŧng. CÃđng khÃĄm phÃĄ cÃīng ngháŧ RPA ÄÆ°áŧĢc áŧĐng dáŧĨng trong ngà nh phÃĒn pháŧi bÃĄn lášŧ nhÆ° thášŋ nà o nhÃĐ! Xem thÊm

VFRACHT – Kášŋt thÚc chuáŧi ngà y xáŧ lÃ― tháŧ§ cÃīng hÃģa ÄÆĄn Äᚧu ra

Là m thášŋ nà o Äáŧ nháŧŊng doanh nghiáŧp gáš·p khÃģ khÄn trong viáŧc giášĢi quyášŋt sáŧ lÆ°áŧĢng giášĨy táŧ hÃģa ÄÆĄn kháŧng láŧ trong máŧt ngà y, vášŦn cÃģ tháŧ xáŧ lÃ― xuášĨt hÃģa ÄÆĄn nhanh gáŧn, hiáŧu quášĢ, táŧi Æ°u chi phÃ, tiášŋt kiáŧm tháŧi gian và doanh nghiáŧp tÄng trÆ°áŧng báŧn váŧŊng? ChÃŽa khÃģa áŧ ÄÃĒy ÄÃģ là háŧ Äang sáŧ dáŧĨng phᚧn máŧm xuášĨt hÃģa ÄÆĄn IRBOT - táŧą Äáŧng hÃģa cáŧ§a IRTECH. CÃđng xem IRBOT sáš― giÚp doanh nghiáŧp ÄÆ°áŧĢc vášĨn Äáŧ gÃŽ nhÃĐ! Xem thÊm

Táŧng háŧĢp nháŧŊng chÃnh sÃĄch thuášŋ máŧi cÃģ hiáŧu láŧąc táŧŦ ngà y 1/7/2025

TáŧŦ 01/07/2025, háŧ tháŧng chÃnh sÃĄch thuášŋ cÃģ gÃŽ thay Äáŧi? NháŧŊng hà nh vi nà o báŧ coi là vi phᚥm trong cÃīng tÃĄc quášĢn lÃ― thuášŋ? CÃđng IRTECH tÃŽm hiáŧu ngay qua bà i viášŋt dÆ°áŧi ÄÃĒy nhÃĐ! Xem thÊm

Táŧą Äáŧng hÃģa quy trÃŽnh – sáŧą phÃĄt triáŧn lÃĒu dà i cho doanh nghiáŧp

Táŧą Äáŧng hÃģa quy trÃŽnh áŧ tháŧi Äᚥi cÃīng ngháŧ sáŧ khÃīng cÃēn là sáŧą láŧąa cháŧn, mà ÄÆ°áŧĢc ÄÃĄnh giÃĄ là chÃŽa khÃģa giÚp doanh nghiáŧp tÄng nÄng suášĨt và chášĨt lÆ°áŧĢng cÃīng viáŧc, cÅĐng báŧi nhÃĒn sáŧą cÃģ tháŧ tášp trung và o cÃĄc cÃīng viáŧc cÃģ giÃĄ tráŧ cao. VÃŽ sao lᚥi khášģng Äáŧnh nhÆ° vášy? CÃĒu trášĢ láŧi sáš― ÄÆ°áŧĢc giášĢi ÄÃĄp qua bà i viášŋt dÆ°áŧi ÄÃĒy! Xem thÊm

Wendler Interlining Vietnam â Táŧi Æ°u quy trÃŽnh kášŋ toÃĄn váŧi giášĢi phÃĄp IRBOT

Wendler Interlining Vietnam ÄÃĢ táŧi Æ°u hÃģa quy trÃŽnh kášŋ toÃĄn váŧi giášĢi phÃĄp IRBOT táŧŦ IRTECH. GiášĢi phÃĄp táŧą Äáŧng hÃģa nà y giÚp Äáŧng báŧ dáŧŊ liáŧu nhanh chÃģng, giášĢm sai sÃģt, tiášŋt kiáŧm tháŧi gian và táŧi Æ°u hÃģa chi phÃ. Nháŧ ÄÃģ, Wendler cÃģ tháŧ nÃĒng cao hiáŧu quášĢ quášĢn lÃ― và máŧ ráŧng quy mÃī trÊn tháŧ trÆ°áŧng. Xem thÊm